分析 | 理性探讨,长视频平台会员定价的合理区间在哪里?

近日,爱奇艺宣布黄金VIP会员价格上调,引发热议。一直以来,行业内部常常认为会员价格偏低是导致国内长视频平台长期亏损的一个重要原因。但事实真的如此吗?看待视频会员价格不仅需要从行业视角出发,更需要从个体的用户视角出发来启迪思考。

近期,爱奇艺可谓微博热搜的常客。继爱奇艺裁员20-40%登上热搜后,12月15日爱奇艺官方宣布对黄金VIP会员订阅价格进行更新。更新的方向,当然是上涨。只不过,高位热搜之下,用户评论呈现一边倒的态势。嘲讽与谩骂,成为了舆论主流。

不得不承认,高昂的内容成本成为国内长视频平台始终入不敷出的关键。对爱奇艺而言,两大收入板块分别是广告收入与会员收入,但却都不好过。2021年三季度,爱奇艺广告收入为16.6亿元,去年同期为18.4亿元,同比下降9.8%。同时,爱奇艺付费会员数为1.036亿,同比减少1.1%。

大幅裁员即是应对降本增效之举。而当会员规模也在下降时,提升会员价格似乎成为了必然。但在激烈的用户情绪反弹里,长视频平台的会员收入未来,究竟在哪里?

价格「双轨制」

国内长视频会员定价到底是高是低?这确实是一个值得深思的问题。毕竟,此次宣布涨价的爱奇艺尤其强调了价格偏低造成的不健康市场后果:「视频平台的会员订阅价格一直偏低,这一现象已影响到了行业的健康发展。为了建立更加良性的产业生态,让优秀的内容生产者有所回报,最终为会员提供更多、更好的内容,我们决定对会员价格作出调整。」

但在弄清价格高低之前,我们有必要先理清国内视频会员价格的「双轨制」。

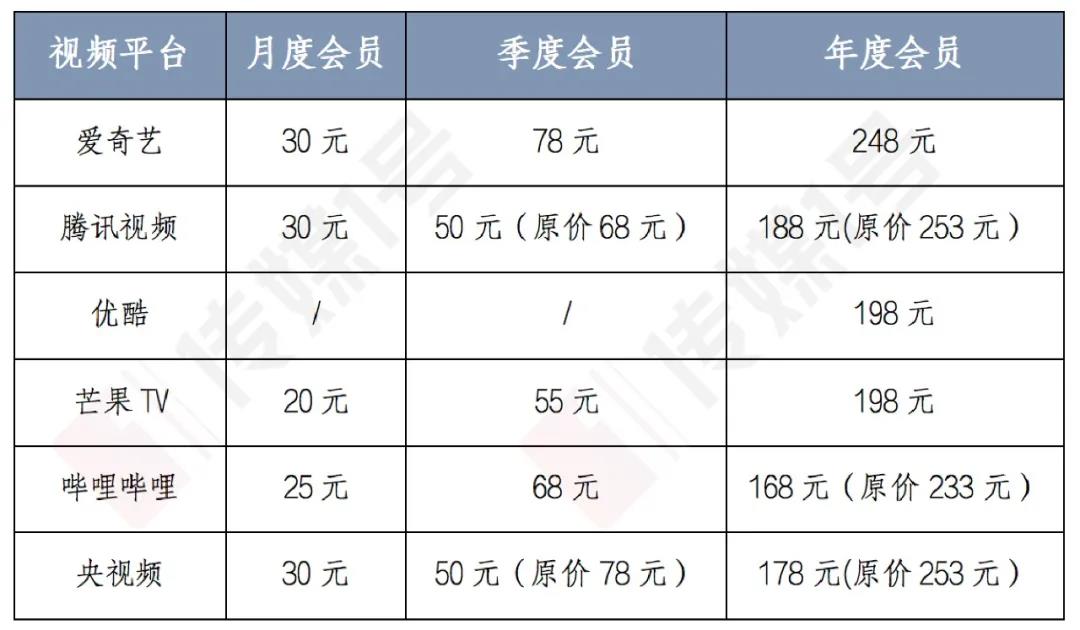

先来看显性价格。以普通VIP会员价格为例,目前月度会员的价格上限达到了30元,年度会员价格上探到253元。然而,值得注意的是,在此次爱奇艺宣布涨价前,视频网站在年度会员定价上会给予不同程度的优惠,几家年度会员定价超过200元的平台都会以优惠形式让价格回落到180元左右的区间。

有研究称,国内视频网站的会员价格只有Netflix等流媒体平台的五分之一,正是这个原因造成了平台的巨额亏损。

实际上,单从会员价格上对比来看似乎如此。但更应该重视和更有意义的数据是会员价格占人均收入比。

根据国家统计局数据显示,2020年全国居民人均收入平均数是32189元,全国居民人均收入中位数是27540元。以27540元计算可得我国居民人均月收入中位数为2295元/月。如果将月度会员客单价设置为30元,那么国内长视频平台会员价格相当于平均月薪的1.31%。

而根据美国商务部人口普查局发布了一组数据显示,2020年美国居民家庭年平均收入为9.7万美元,中位数收入为6.75万美元,以美国家庭人口平均2.5进行推算,美国人均收入以及中位数人均收入分别是3.88万美元和2.7万美元,人均月收入中位数为2250美元。

以Netflix付费会员的基础版8.99美元/月和高级版17.99美元/月进行计算,可知Netflix会员价格基础版与高级版分别相当于美国人平均月薪的0.4%、0.8%。

没有提供Netflix品质的内容,却有着远低于Netflix的会员性价比,也难怪很多网友对此次爱奇艺的涨价行为难以淡定视之。

再来看隐性价格。因为国内长视频平台相继推出了续费制度下的价格体系,因此,真正被广大用户所认可的消费价格其实是连续包月/包季/包年价格。甚至平台会推出一些折扣力度较大的活动,让续费价格进一步走低。

同样以普通VIP会员价格为例。优酷、芒果TV、B站的连续包月会员价格为15元,芒果TV的首月价格仅为6元/月。

优酷的优惠力度更大,近期更是推出了0.1元抢7天VIP活动,同时连续包月6元的优惠价延长至3个月。随着《女心理师》《小敏家》等平台头部剧集的开播,如此巨大的优惠力度或许能够与热门剧集相互借势,推动优酷付费会员规模进一步扩大。

经过计算可知,只有当月度会员价格为9元及以下时,与人均收入中位数2295元的比值才能够位于0.39%之下,这才真正低于Netflix基础版付费会员与人均收入比的0.4%。同时,促销行为本身也拉低了用户对价格预期。甚至可以说,国内长视频用户内心深处对于VIP月度会员的心理价位,其实就在10元以下。

由此观之,爱奇艺此次提价,可谓「野心勃勃」:

爱奇艺不仅缩小了续费制度下的会员价格优惠力度,更意在捅破显性会员价格的天花板。事实上它也的确捅破了。如今,无论是月度、季度还是年度会员价格,爱奇艺毫无疑问最贵。

只是,尽管《风起洛阳》目下大热,《一年一度喜剧大赛》强势出圈,但想让长视频用户忘记价格敏感绝非易事。有业内人士表示,「早年爱奇艺为了用户拉新,首月价格甚至低至3元,因而吸引了大量下沉的年轻用户。如今提价必然会导致用户情绪的反弹」。

值得一提的是,有两家平台在会员定价策略上拥有更大的余地。

一是B站。作为唯一拥有社区属性的B站平台,相比对其他长视频平台提价行为进行口诛笔伐,用户对B站的会员价格显得宽容得多。尽管B站的会员价格并没有走性价比路线,但对于那些热爱B站内容的用户而言,他们常常出于担心「小破站」生存境况的考虑,期望B站能够获得更多的会员收入。

正是拥有情怀加持的用户基础,去年6月B站推出价格高达1398元的「十年大会员」亦有不少用户为之买单。这样的操作在其他长视频平台看来,是不敢想象的。而根据2021Q3财报显示,涵盖了大会员和直播的增值服务增长迅猛,增值服务收入已达19.1亿,环比增长16.75%,同比增长95%,表现强劲。

另一个则是央视频。作为视频平台里的「国家队」代表,央视频拒绝了隐性价格这种行业的默许玩法,可谓独树一帜。

「权益逻辑」vs「分级逻辑」

稍微对比下国内外长视频平台的会员定价,便不难发现二者是给予不同的产品逻辑打造下的产物。

国外流媒体平台的会员定价基于的是以用户体验为基础的「分级逻辑」。例如Netflix。Netflix共分为三档会员:基础班、标准版、高级版。不同档次的会员在视频质量、清晰度规格以及使用人数上存在差异。尽管在不同国家、地区,Netflix的会员基础定价有所不同,但所遵循的逻辑依然是针对服务的「分级逻辑」。

其他流媒体平台则主要围绕是否提供广告和电视直播两个方面设置分级。例如Disney+,仅享受Disney+需要支付7.99美元/月或79.99美元/年。而作为Disney+、ESPN+和Hulu联合会员,Disney Bundle包括了广告版13.99美元/月与无广告版19.99美元/月。

Hulu共划分了四种会员等级。基础版为6.99美元/月或69.99美元/年,无广告版为12.99美元/月,基础版+直播电视为64.99美元/月,而无广告版+直播电视达到了70.99美元/月。

HBO Max的广告版为9.99美元/月或99.99美元/年,而无广告版则为14.99美元/月或149.99美元/年,包括为用户提供华纳兄弟2021年同步上映院线电影且支持下载的服务。

而国内长视频平台进行会员定价时基于的是「权益逻辑」。

打开爱奇艺黄金VIP的界面,各种各样的「特权」字眼无疑传递给用户这样一个简短的讯息:只要付费,你就能享有众多的特权与便利。它没有对用户享受的视频清晰度设置闲置。

看上去,国内长视频平台会员可以获得的权益要高于海外的流媒体平台。但实际体验上,国内用户对于自己享有如此多便利的感知并不深刻。

说来说去,根子还是在内容成本与供给上。在当下国内的文娱市场的利益分配结构里,明星拥有更大的话语权,获得了难以想象的收入。即使是头部视频平台,也无力在明星人力成本高企的前提下去生产大量优质的内容。就以剧集而言,一家视频平台一年能够真正达到S级标准的剧集数量,或许只和一家卫视的黄金剧场容量相当。在这种不合理的分配机制下,长视频平台与用户皆是受害者。

同样,诸如超前点播这类已被叫停的操作,正是权益逻辑下的产物:只有不断地制造出新的权益,才能够吸引用户付费。

然而,超前点播本身与粉丝进行打投刷榜的内在机制是共通的:它们都是以颠倒传统内容逻辑的方式去建构新的内容逻辑,从而将一种被迫的、虚假的付费意愿转变为用户的自愿选择。

增长的下一站:单片付费?

超前点播取消之后,长视频平台该如何提高会员收入?

有一句话叫羊毛出在羊身上。其实,现在对于长视频平台而言,应该考虑的是「羊毛回到羊身上」。

而最能够代表「羊毛回到羊身上」,将选择权还给用户的方式,便是单片付费。

其实,对于院转网的院线电影和数量庞大的网络电影而言,单片付费并不陌生。尤其受疫情的影响,2020年以来国内外视频产业对于单片付费的尝试越来越频繁。从好莱坞大厂到国内长视频平台,单片付费可适用的类型逐渐扩大,同时也得到了越来越多片方与平台的认可。

例如爱奇艺从去年试水《肥龙过江》开始,便相继推动《我们永不言弃》《春潮》《灰烬重生》《无限》《征途》等电影采用PVOD模式(高端付费点播)上线发行。单片付费与分账规则相结合之下,网络电影的市场潜力能够得到进一步放大,同时又对网络电影的内容品质跃升提供了新的动力。

而在电影品类之外,新生的短剧在探索用户付费模式时同样采用了单片付费的形式。

最近,抖音上线付费短剧功能测试,用户可以以10抖币(安卓账户1元、iOS账户约1.4元)的价格解锁单集,也可批量解锁全集,解锁后无观看时间限制。

同样,相关的研究表明,用户对于单片付费的意愿日渐强烈。

今年8月,优酷网络电影、阿里文娱用户研究与灯塔专业版联合发布的《网络用户档期心智研究》里便指出,约有6成网络用户愿意为网络单片付费。

根据《1号风向星期刊 | 又一流媒体败退东南亚!德勤最新年度预测来了》,德勤发布的2022年科技、媒体通讯预测报告显示:2022年,全球范围内将有1.5亿用户取消流媒体付费订阅服务。全球范围内,流媒体服务的退订率将在30%,美国境内的退订率则将在38%左右。

这其中,有两组数据格外引人注意:

(1)62%的订阅用户在观看完特定的内容后,便取消了退订;

(2)43%的订阅用户在他们决定不再想要这项服务的同一天,取消了这项服务。

可见,对视频平台而言,他们面对的是越来越成熟、理性的用户。用户有着更强烈地意愿去精准选择付费项目,而不是接受平台的价格绑定。

而随着内容类型化趋势的加深,未来国内长视频平台将单片付费的类型扩大到剧集、综艺、纪录片、国漫等各个类型,并走向特定的「剧场付费」,都具有广泛的前景。

其实,用户并非天然排斥涨价行为。只是,在寒冬之下,在每一笔支出都需要精打细算的时候,个体对于高品质产品、内容的定义会更加苛刻。房子如此、汽车如此、衣食住行如此,文娱内容更是如此。

长视频,是时候做出改变了。

作者:胡言

来源:传媒1号